8.2亿“包圆”易视腾 恒信移动切入互联网电视蓝海

【编者按】转型中的恒信移动拟投身互联网电视业务的蓝海——根据重组预案,公司拟以8.2亿元的对价收购易视腾91.3%股权以达到全资控股。标的公司虽然尚处于亏损状态,但恒信移动认为,收购后公司将实现从手机屏幕到电视屏幕的多屏互动,形成比较完整的O2O服务链布局。

中国证券网讯(记者 赵志国 覃秘)恒信移动于3月4日晚间发布重组预案,宣布拟向无锡曦杰等5名交易对手购买其合计持有的易视腾91.30%股权,交易对价约8.2亿元。同时,公司拟非公开发行股票募集配套资金,募集资金约2.7亿元。交易完成后,公司将合计持有易视腾100%股权,后者将由公司参股公司变为公司全资子公司。公司股票将于3月5日复牌。

8.2亿拿下控股权

根据方案,易视腾91.30%股权预估值为82174万元,预估增值率为1264.44%,公司拟以发行股份方式支付全部对价,发行价格为18.00元/股,发行数量合计约4565.22万股。

同时,公司拟向荣信博投资、通泉资产、君创同达、耿仲毅和江涛等5名投资人非公开发行股票募集配套资金不超过2.7亿元,发行价格为18.52元/股,拟用于OTT终端OEM项目、业务推广与OTT落地平台搭建项目和补充易视腾流动资金等方面。

值得一提的是,恒信移动实际控制人孟宪民巧妙地参与了此次收购,以确保其控股股东地位。

据交易预案,在收购易世腾股权过程中,孟宪明个人出资约1.17亿元从易世腾原实际控制人徐长军手中受让了易视腾13.04%的股权,再由上市公司发行股份以同样价格从其手中收购,这也被设置为整个交易基础条件之一。另外,在上市公司募集配套资金的过程中,孟宪民的关联企业荣信博投资将出资9500万元参与认购。整个交易完成后,孟宪民持有恒信移动27.43%的股份,徐长军控制的三家企业无锡曦杰、无锡易朴、无锡杰华合计持有恒信移动18.15%的股份。

2013年,恒信移动全资子公司恒信彩虹曾出资3200万元获得易世腾10%股权,后因增发摊薄至8.7%。此次收购完成后,恒信移动将拥有易视腾100%股权。

打造多屏互动服务商

“O2O”概念赋予了易世腾高估值的理由。据预案,此次交易中易世腾的估值高达9亿元。财务数据显示,截至2014年12月31日,易世腾未经审计的账面净资产为6596万元,即预估值较净资产增值约1264%。易视腾未经审计的2013年度和2014年度净利润分别为-2378.95万元和-5475.65万元,尚未实现盈利。2014年,易世腾实现营业收入2.66亿元,该数据较2013年增长了163%。

易世腾原股东对未来盈利作出了较高的承诺。据预案,交易对方承诺易世腾于2017年末OTT终端激活用户合计数不少于800万户,且2015年-2017年累计扣非净利润不低于1亿元;若低于800万户,则2015年-2017年累计扣非净利润不低于1.68亿元。与之相应,若盈利承诺期内易世腾扣非净利润达到1.68亿元,且于2017年末实现终端激活用户合计数达到1000 万户,上市公司也将对易世腾原股东予以补偿。据公告,至2014年底,易世腾的OTT终端激活用户累计数超过120万户。

资料显示,易视腾是一家国内技术领先的互联网电视运营服务商,是一家专注于互联网电视核心技术研发、智能终端开发及销售、OTT 业务运营服务的高新技术企业。业务的重点是生产销售OTT 终端并提供基础内容服务、增值服务,通过牌照商+运营商+技术和增值服务商的模式开展业务,以各省市家庭电视用户数开发为重点。

恒信移动表示,通过此次收购,一方面,公司连接B端的“手机看店”业务将业务触角伸入到实体商业连锁,另一方面,利用互联网电视机顶盒进入家庭,真正将社区商业和家庭消费打通,将家庭线上的注意力导流到线下的实体商业中,构建“手机+电视”的O2O业务模式,公司将成为多屏互动服务商,构建基于手机的手机视频增值业务平台、面向商业服务的手机看店业务和面向家庭的OTT业务等三个产品线,通过内容服务和营销的叠加效应,不仅能充分降低相关成本,还能带来交叉收入,增强客户粘性。

【小贴士】互联网电视牌照发放现状

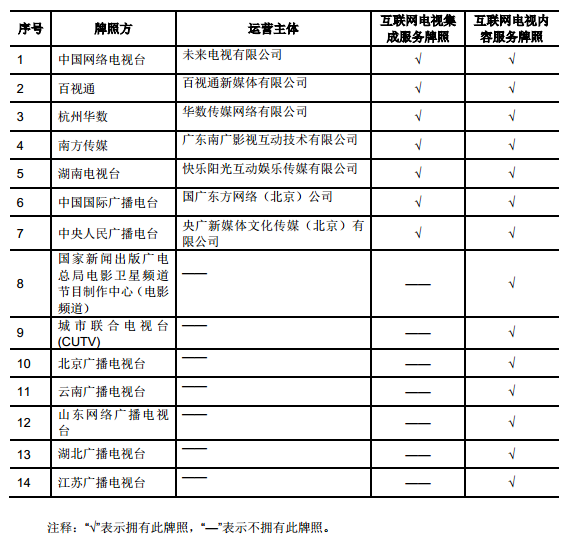

截止到2014年12月,广电总局共发放7张互联网电视集成服务牌照和14张互联网电视内容服务牌照。内容服务牌照持有方可以自主生产和编排内容,但必须通过与集成服务商合作,通过集成服务平台面向最终用户。

【行业动态】

随着网络的升级和数字技术的发展,电信与传媒技术的跨界催生了新的业态——互联网电视、智能电视大行其道,将互联网入口之争延伸到家庭客厅市场。按照国务院规划,2015年是全面实现三网融合发展的最后一年,久已沉寂的广电系正加快相关领域布局。而在近期,广电网络、湖北广电、重庆有线等相继发布公告称,获工信部批复,可开展基于有线电视网的互联网接入、互联网数据传送增值、国内IP电话等业务。

互联网电视在去年经历了新老品牌的第一轮厮杀后,2015年注定不再平静。乐视、小米宛如拉开了一道口子,让各路兵马争相涌入这一市场。新年伊始,虚拟运营商鹏博士宣布推出自有品牌电视,腾讯游戏开始与海信深入合作……随着新的竞争者的出现,2015的竞争将会更加激烈。

【图说】

从这几个月的广电总局监管力度来看,视频服务提供商想要拿到OTT官方船票,则至少与七家互联网电视牌照方中的一家合作,才能名正言顺的在电视端提供服务。当然这样的合作早在两年前就开始了,今天小编就用一张图告诉你七大互联网电视牌照方与电视盒子的关系。

互联网电视入口争夺升级 广电系加快布局

随着网络的升级和数字技术的发展,电信与传媒技术的跨界催生了新的业态——互联网电视、智能电视大行其道,将互联网入口之争延伸到家庭客厅市场。按照国务院规划,2015年是全面实现三网融合发展的最后一年,久已沉寂的广电系正加快相关领域布局:在工信部日前召开的“宽带中国”2015专项行动动员部署电视电话会议上,中国广播电视网络有限公司董事长赵景春表示,将加快推进全国有线电视网络整合和升级改造,加快开展三网融合业务。而在近期,广电网络、湖北广电、重庆有线等相继发布公告称,获工信部批复,可开展基于有线电视网的互联网接入、互联网数据传送增值、国内IP电话等业务。

如今,电视正朝着集影视、游戏、购物、通信等功能为一体的家庭智能终端入口方向发展,其中,视频更成为带动多屏互动、拉动数据流量的重要抓手。眼下,电视屏入口还处于群雄纷争阶段,孕育着巨大的市场机会。而广电系以政策和牌照为“令箭”,正对电信运营商、互联网公司造成压力。

地方广电系加快布局互联网业务

2015年,沉寂已久的三网融合市场不断有新进展,地方广电企业正加快布局三网融合领域,跨界互联网业务。2月28日,重庆有线透露,日前,国家工业和信息化部已就重庆有线“三网融合”业务许可申请作出批复,同意重庆有线开展基于有线电视网的互联网接入业务、互联网数据传送增值业务,以及国内IP电话业务;而在近一个月内,贵州省广电网络公司、广电网络、湖北广电亦相继发布了类似内容的公告。此前,天威视讯、电广传媒、歌华有线已于2012年获准开展互联网接入、互联网数据传送等业务。

广电系企业频频申请并获得工信部颁布的互联网相关业务资质,成为近期广电系推进三网融合的一个注脚。种种迹象显示,广电系正加紧布局前期由互联网公司和电信运营商占主动权的三网融合市场。

一方面,从政策、牌照等入手,收紧对互联网电视市场的控制权。近期,广电总局不断向市场强调对181号文件的遵守,并大规模整顿了盒子以及互联网电视产品。分析人士指出,目前很多意图发力互联网电视领域的公司均受制于牌照不齐全,在互联网电视领域话语权深受限制。而掌握互联网电视“令牌”的7大牌照商的话语权明显增加。

另一方面,行业内部以及行业间的跨界整合正在增加。专家表示,七大牌照商的竞争格局正步入深水区,不再仅是圈电视机、圈盒子、聚合内容那样肤浅的玩法,目前呈现出三种模式。一是集团军作战模式,以百视通为最,通过百视通与东方明珠两大上市公司重组,随后祭出五大事业群、1+6的一云六渠道全媒体布局;二是与电视台深度互动的模式,例如,依托湖南电视台的优质娱乐版权资源支撑的芒果TV;第三种模式,即与外部资源合资、合作的整合模式。

入口之争延伸到家庭市场

近年来,互联网OTT盒子大行其道,对电信运营商和广电运营商均造成威胁。尽管BAT等互联网巨头纷纷通过建立产业联盟等方式意图掌控电视屏入口,但该领域尚未建立起绝对垄断格局,电信运营商、具有内容优势的传统广电巨头,终端制造商以及小米、乐视等互联网背景的公司成为觊觎市场的四大势力。随着网络基础设施的升级、业界大佬的布局步步跟进,以及政府从信息安全、内容安全维度收紧监管尺度,市场胜负手正在逆转。

兴业证券报告指出,有线网络企业在网络接入上具有一定的优势。一是有线网络企业的双向网络发展已具备一定的规模。二是我国有线电视用户规模庞大,且数字化程度高。三是视频服务作为有线网络企业的传统业务,使其在内容资源、内容运作管理上具有一定的优势(电信运营商尚未获准直接开展视频内容服务),并对用户具有显著粘性。有线公司所具备的渠道入户资源亦是传统互联网公司难以具备的。

而庞大的用户规模以及高速宽带基础网络则是电信运营商的最大优势。借助于大数据平台的优势,运营商可以通过网络连接来获取用户行为,进而在互联网电视上提供更加贴合用户的服务。

此前,运营商将IPTV与宽带业务相结合,为高ARUP值宽带业务提供了支撑。截至2014年1月,国内IPTV用户数已达3000万户。不过,面对OTT盒子的创新,IPTV显然无法满足用户需求。如今,中国电信已经推出了“悦me”智慧家庭解决方案,中国移动发布了“和家庭”业务,中国联通则打造了“智慧沃家”,纷纷加载游戏、水电缴费等服务内容。

视频提升4G时代宽带变现价值

工信部近日公布的“宽带中国”2015专项行动的主要引导目标,提出宽带网络能力、网速等将实现跃升。新增光纤到户覆盖家庭8000万户,新建4G基站超60万个,4G网络覆盖县城和发达乡镇。随着宽带网速升级,运营商在移动通信、宽带领域的管道化危机凸显。

值得注意的是,随着三大运营商4G布网明朗,围绕频谱的分配或成下一个争夺点。尤其随着广电的市场化整合提速,700MHz的优质频谱资源或成为4G时代竞争的杀手锏。

Cisco VNI全球移动数据流量预测报告预测,到2019年全球移动数据流量将达292EB,较2014年的30EB增长显著。2014年,88%的全球移动数据流量为“智能”流量,产生这些流量的设备大多具备高级计算/多媒体功能,且最低支持3G联接,但到2019年,这一数字有望攀升至97%。借助于高速网络和多屏互动需求,高清视频正成为运营商破解管道化危机的新机会。华为数字业务产品线VP,数字家庭领域总经理唐小光表示,互联网电视(OTT TV)与IPTV的有机融合,将是运营商增加用户业务体验,提升竞争力,实现流量货币化的重要手段。

对于运营商而言,在跨界竞合中,一是要打造包括众多的应用厂商参与的生态体系。二是加大对视频内容的投入,加强与牌照方的合作获取优质电视内容资源。三是在物联网时代,基于高速宽带提供包括视频、支付等在内的综合信息服务是运营商差异化竞争的重点,也为后续布局更多的智能家居业务埋下伏笔。(通信信息报)

2015互联网电视7大变局:硬件竞争演变平台之争

搜狐IT/文 范蓉

互联网电视在去年经历了新老品牌的第一轮厮杀后,2015年注定不再平静。乐视、小米宛如拉开了一道口子,让各路兵马争相涌入这一市场。新年伊始,虚拟运营商鹏博士宣布推出自有品牌电视,腾讯游戏开始与海信深入合作……随着新的竞争者的出现,2015的竞争将会更加激烈。

激烈的竞争还源于市场的饱和。2015年,中国电视市场增速将放缓,甚至略有降幅。根据奥维咨询(AVC)公司的数据预测,今年彩电市场零售量将达4410万台,同比下降1.1%,零售额将为1371亿元,同比下降6.2%。

没有增量的电视市场将会迎来哪些变化?首先,从上述数据来看,零售额的下降预示品牌间的价格战还将持续。其次,电视品牌的原有格局将会被打破并重新洗牌。另外,未来市场将进入较长的存量市场,新老品牌除了加强电视产品功能的深度智能,将更加重视纵向垂直整合,平台模式将会显现,包括O2O、用户生态圈、体验式营销、大数据运营的营销模式将产生深刻变化。

一 洗牌:TOP 6格局将被打破 传统电视品牌受冲击

电视市场的饱和也加速了新老品牌的竞争。根据相关数据显示,截止2014年底,中国智能电视总量为3110万台。其中,海信800万、TCL650万、创维630万、长虹450万、康佳400万、海尔接近400万,乐视150万、小米30万。根据乐视的规划,2015年将实现400万台的销量。因此,电视品牌的TOP 6格局或将被打破,行业集中度将进一步提高。

新的品牌格局将呈现一个铲形结构。而对于传统电视品牌企业来说,2015年是占位年,压力不仅来自于互联网品牌,也来自于外资品牌。

二 构建平台 圈地战打响

虽然乐视电视的“硬件+软件+平台+内容”的模式受到小米的质疑,称其是一种不可延续的封闭模式。但“平台模式”正被各大电视品牌商复制,并开始积极圈地。例如,TCL年初便开始调整业务架构,从原有的产品业务领域,增加服务业务领域、创投及投资业。TCL表示将围绕用户提供产品体验、支付、物流、以及增值服务的一站式方案。

而基于电视应用的小众平台将开始出现。最典型的是海信去年3月与11家视频公司的合作,海信最初欲成为电视内容平台商,将这些视频企业的内容聚合到海信电视平台中,但这一模式随着广电总局对互联网电视形态的严格监管而终止。虽然彩电企业无法与视频网站形成直接的合作,但电视继视频之后的游戏、教育应用将在电视平台上出现,例如,海信开始与腾讯游戏深入合作。今年,电视机企业将会陆续与众多游戏公司合作,在TV上打造游戏平台。

随着互联网工具的快速发展,电视机的传统靠硬件搭建的上下游模式也必将向平台模式转型。2015年,智能物流、大数据、O2O、金融等平台建设进入快车道后,包括可以同时提供销售、物流、金融等支撑的综合性平台出现,各企业将逐步把平台向社会化第三方企业开放。因此,2015年将是电视行业的平台塑造年。

三 牌照商的话语权将扩大 无内容的牌照商也开始抢食市场

广电总局自去年重申“181号文”,并对互联网电视行业进行严格监管后,掌握互联网电视‘令牌“的7大牌照商的话语权增加。

在7大互联网电视牌照商中,CNTV、上海百视通、杭州华数,即有内容又有牌照,让各大电视品牌都争相与其合作,而牌照商的一匹黑马芒果TV更是在去年与TCL、三星等多家电视厂商合作,抢食TV市场。即使是没有内容的牌照商CIBN、南方传媒也开始加紧圈地,就在去年,CIBN已与优酷成立合资公司。

牌照商在今年将成为众星捧月的对象,无论是成立合资公司,还是利润分成,都少不了它的身影。

四 盈利模式确立:广告、游戏将获得收益

没有增量的电视市场,各电视品牌纷纷将关注点转向硬件之外的盈利模式。电视的优势在于通过大屏、高清的技术,播放具有吸引力的视频内容。视频在TV上的商业模式已经在去年初现端倪并开始在今年发力。乐视TV的盈利模式是广告、用户后期的续费,以及点播。而TCL与爱奇艺、芒果TV的合作主要是广告和点播收费,另外,TCL还与相关院线合作,用户可收看到与院线同步播放的影片。而为了刺激用户的点播量,TCL采取了“用户点击广告赚金币”免费收看内容的方式,这让TCL能快速获得与视频公司在广告上的分成。

另外,2015年被业内称为电视游戏元年,更多无内容资源的电视品牌认为游戏购买道具等方式更容易获得收益,今年我们将看到电视机不同游戏内容和盈利模式的出现。

五 硬件:量子点、曲面电视、最薄电视、最快的64位电视等开始百花齐放

在刚刚结束的CES展会,包括三星、海信、长虹、海尔等,都发布了量子点电视,这种突破100%色域的量子点电视今年将成为电视品牌推广的主流。

据奥维云网(AVC)预测数据显示,2015年曲面电视销量将达150万台,渗透率为3%;OLED电视销量将达10万台,渗透率为0.2%;广色域电视销量将达320万台,渗透率为7%;超轻薄电视销量将达100万台,渗透率为2%。

除此之外,电视将向更大尺寸发展,今年55寸到85寸之间的大屏幕液晶屏版电视讲会成为客厅电视的主流。而随着年初LG、索尼等陆续发布超薄电视,预计厚度小于7.5mm的超轻薄电视将突破100万台。

电视目前的IT化的趋势越来越明显,各家电视品牌开始提升硬件性能,最快的64位芯片处理器电视也将成为今年电视新品的主力。

六 软件及应用:游戏将加大马力

2015年智能化将加速电视的升级迭代。一是电视会变得更聪明,企业开始运用云计算、大数据精确分析用户行为习惯,包括自动搜索、交互等将广泛应用。二是易用性,去年各品牌开始做“减法”,通过更为精简的菜单、遥控器,并开始使用包括语音识别、触摸的控制等,UI界面也更为简单。三是,游戏、教育将成为继去年视频之后又一个电视的主力应用。四是场景的应用化,例如,视频购物将在今年有所发展,在今年CES展上,TCL推出了基于视频的交互、购物等应用,并表示将在2015年新品中呈现。

电视作为家庭互联网中心的载体,更多企业包括小米开始考虑将电视作为家庭的控制中心,基于家庭成员之间的应用也将会出现,例如电视能检测到家里各电器的用电量等。

七 渠道:020和移动化加速

传统电视品牌借助线下的渠道,包括自建专卖店,开始与线上结合。例如,创维计划在今年将4000多家社区店与其官网酷开商城线上线下结合,而海尔更是利用已打造成第三方物流平台的覆盖三、四级市场的日日顺启动O2O计划。这也是传统行业向互联网转化重要的战略。

与此同时,传统电视通过去年在线上打造的新电视品牌,加速对线上规模的突破。AVC预计,2015年,电视将在线上规模突破1000万台。各电视品牌线上的比重将超过15%-20%。

而移动互联也为电商打开了新窗口。移动端将带来三、四、五、六线市场新的消费增量,同时一、二线城市的消费人群也从PC端向移动端迁移。随着2015年支付系统的完善和便利,以及移动端交互体验的增强,彩电行业的移动端占比将从2014年的19%升高至2015年的40%。到2016年将实现逆袭并超越pc端。目前,一些彩电企业移动端占比已达到40%。

一张图告诉你七大互联网电视牌照方与电视盒子的关系

经历了2014年7、8月广电一番血雨腥风打击之后,优酷、爱奇艺、乐视网、搜狐视频、腾讯视频、PPTV聚力等各大互联网视频提供商纷纷表态并下线电视端视频应用,表示拥护广电总局的监管。当然内行人都看的明白,这是以退为进,暗渡陈仓的无奈策略。这不进入9月份,各个视频巨头纷纷推出HD、MAX、XL等版本,一时间电视屏幕又热闹了起来。与此同时,同样被广电总局打击了积极性的电视用户也松了一口气。正所谓东方不亮,西方亮,只是这个变化太快。还有比这个更积极的消息就是优酷土豆与CIBN(中国国际广播电视网络台)合作推出了优酷CIBN魔方电视盒子,从人人喊打的“小三”正式转正。

从这几个月的广电总局监管力度来看,视频服务提供商想要拿到OTT官方船票,则至少与七家互联网电视牌照方中的一家合作,才能名正言顺的在电视端提供服务。当然这样的合作早在两年前就开始了,今天小编就给大家普及一下知识,用一张图告诉你七大互联网电视牌照方与电视盒子的关系: