半年报前瞻:谁举增长“接力棒”

中国证券网讯 在盘点了年报和一季报后,今日,半年报前瞻篇火热出炉。

随着2015年年报和2016年一季报披露进入尾声,上市公司半年报业绩预告开始亮相。截至昨日,两市共有710家上市公司发布了半年报业绩预告,其中,预喜公司491家,占比近七成。华龙证券分析师支招,可从三角度掘金半年报预告。

半年报预告七成预喜

统计显示,截至昨日,两市共有710家上市公司发布了2016年半年报业绩预告。其中,预喜公司491家,占比为69.06%,包括152家公司预增、183家略增、111家公司续盈、45家公司扭亏;预警公司有188家,占比26.44%,包括预减公司39家、续亏公司59家、首亏公司32家、略减公司58家。另外有31家公司不确定。

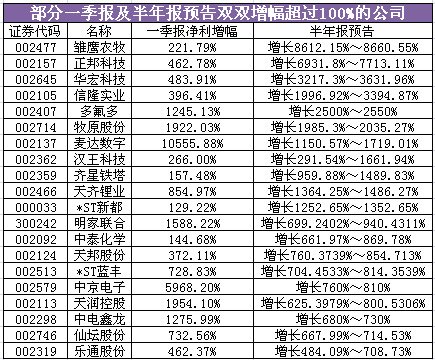

在上述预喜的491家公司中,预计净利润增幅有望达到50%以上的公司有239家,其中,135家公司预计业绩增幅有望在100%以上。

截至昨日的半年报预增榜显示,雏鹰农牧增幅最高,公司预计1-6月净利润为4.50亿至4.53亿元,同比增长8612.15%至8660.55%。公司公告,受生猪行情回暖的影响,预计公司半年度业绩与去年同期相比有大幅度增长;同时伴随模式升级后的猪场陆续投入使用,对公司养殖成本及出栏量将有一定体现。同样从事生猪养殖的正邦科技则预计公司上半年净利润同比增长6931.80%至7713.11%,位列半年报预增榜第二。

此外,还有华宏科技、信隆实业、多氟多等11家公司净利润最大增长幅度超过10倍。

从行业上看,生猪养殖无疑业绩最亮眼。除雏鹰农牧以及正邦科技外,牧原股份也是“赢家”。公司预计上半年归属于上市公司股东的净利润在9.766亿元至10亿元之间,同比增长1985.30%至2035.27%。

新能源汽车公司也表现不俗。以多氟多为例,公司预计1-6月归属于上市公司股东的净利润变动区间为24727.3万元-25202.83万元,变动幅度2500%-2550%。公司表示,受新能源板块业务拉动,六氟磷酸锂进入新景气周期,价格回升较快,盈利能力较强。多氟多主要业务为氟化物、锂离子电池及核心材料、新能源汽车等。

主要业务为碳酸锂生产与销售的天齐锂业也预计,1-6月归属于上市公司股东的净利润变动区间为60000万元-65000万元,变动幅度为1364%-1486%。公司表示,下游锂电池市场需求稳步增长,锂电池上游的电池材料行业带动锂化工产品需求快速增长,导致公司电池级碳酸锂等产品销售价格和销量均同比上涨,营业收入较上年同期大幅增长,产品销售毛利率大幅提高。

87家公司一季报、半年报均翻番

从已公布一季报业绩以及半年报预告的公司中,有87家公司一季度净利润增幅与半年报预增幅度均在100%以上,牧原股份和多氟多更是在一季度业绩增长10倍之后再发捷报,半年报净利润预增20倍以上。

有不少公司半年报预计增幅远超一季报,显示其良好的成长性。华宏科技在一季度净利润增长483.91%的情况下,上半年预计增长3217.3%-3631.96%。对于高增长原因,公司认为主要是因为江苏威尔曼科技有限公司纳入公司合并范围所致。

齐星铁塔一季度净利润增幅为157.48%,上半年公司预计增长959.88%-1489.83%。公司表示,业绩大增的原因为:第一,公司成本费用管控水平提升;第二,市场拓展效果显着,产销量稳步增长。

三角度掘金预告股

“这几年来,尽管实体经济比较低迷,然而上市公司特别是新兴产业类公司业绩保持高速增长势头,利润分红方案也越来越阔绰,表明国民经济正处于由‘量的发展’向‘质的提升’转变过程。”华龙证券分析师李小刚认为,对半年报业绩预告股,投资者可从三方面选择标的。

第一,从技术形态角度分析。前期涨幅较大且没有充分调整的预增股,目前不是最佳进场时期,注意回避“利好出货”风险,把握“低位滞涨”原则。对股价较高但业绩预降预亏个股,则更要注意价值回归风险。

第二,从业绩质量角度分析。依靠非经常性损益实现业绩增长的公司,其股价很可能只是短时走强,持续性较弱。而真正具有中长期投资价值的个股,主营业务应能连续多个季度甚至连年保持增长。

第三,从操作风格角度分析。半年报预告亏损的股票不一定就是利空。因为业绩预降预亏,有可能是季节性因素;即使不是季节性因素,也不排除公司管理层努力扭转公司经营不利局面,如通过资产重组并购等,促使公司转危为安。投资者需综合考量。